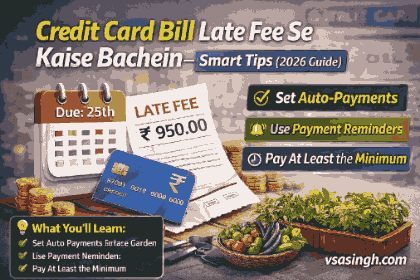

क्रेडिट कार्ड आज हर किसी की जिंदगी का अहम हिस्सा बन चुका है। Credit Card Bill यह न केवल खरीदारी को आसान बनाता है, बल्कि कैशबैक, रिवॉर्ड पॉइंट्स और फ्री ईएमआई जैसे कई फायदे भी देता है। लेकिन एक छोटी सी गलती – बिल समय पर न भरना – आपको हजारों रुपये का नुकसान पहुंचा सकती है।

लेट फीस, ब्याज, और खराब होता सिबिल स्कोर – ये सब उस स्थिति का परिणाम है जब आप क्रेडिट कार्ड बिल समय पर नहीं भर पाते। इस लेख में हम विस्तार से जानेंगे कि क्रेडिट कार्ड लेट फीस क्या है, Credit Card Bill यह कैसे लगती है, और सबसे महत्वपूर्ण – इससे बचने के स्मार्ट तरीके क्या हैं।

What is Credit Card Late Fee?

जब आप अपने क्रेडिट कार्ड का बिल ड्यू डेट तक नहीं भरते, तो बैंक आपसे एक जुर्माना वसूलता है, Credit Card Billजिसे लेट फीस या लेट पेमेंट चार्ज कहते हैं।

यह फीस आपके बकाया राशि और बैंक की पॉलिसी पर निर्भर करती है।

2026 के अनुसार लेट फीस संरचना (RBI गाइडलाइन के अनुसार):

| बकाया राशि (Outstanding) | लेट फीस (Late Fee) |

|---|---|

| ₹100 से कम | ₹0 (कोई फीस नहीं) |

| ₹100 – ₹500 | ₹100 |

| ₹501 – ₹5,000 | ₹500 |

| ₹5,001 – ₹10,000 | ₹600 |

| ₹10,001 – ₹25,000 | ₹750 |

| ₹25,001 – ₹50,000 | ₹1,000 |

| ₹50,001 – ₹1,00,000 | ₹1,250 |

| ₹1,00,000 से ऊपर | ₹1,500 |

नोट: RBI ने 2025 में नए नियम लागू किए हैं जिसमें लेट फीस को Credit Card Bill बकाया राशि के अनुपात में रखा गया है।

लेट फीस के अलावा अन्य चार्जेस (Other Charges)

1. Interest Charges

अगर आप पूरा बिल नहीं भरते, तो बैंक बकाया राशि पर 36-48% सालाना का ब्याज वसूलता है। Credit Card Bill यह मासिक आधार पर कंपाउंड होता है।

उदाहरण:

- बकाया: ₹50,000

- ब्याज दर: 3.5% प्रति माह

- 1 महीने का ब्याज: ₹1,750

- 3 महीने का ब्याज: ₹5,400+

2. Overlimit Fee

अगर आप अपनी क्रेडिट लिमिट से ज्यादा खर्च कर लेते हैं, तो ₹500-₹1,000 तक की फीस लग सकती है।

3. Cash Advance Fee

ATM से कैश निकालने पर 2.5-3% का चार्ज + तुरंत से ब्याज लगने लगता है।

4. Fuel Surcharge

पेट्रोल पंप पर 1% सरचार्ज लगता है (कुछ कार्ड्स पर छूट मिलती है)।

Consequences of Late Payment

1. CIBIL Score Drops

- एक बार की देरी से 50-100 पॉइंट्स गिर सकते हैं।

- खराब स्कोर से भविष्य में लोन, क्रेडिट कार्ड, या ईएमआई मिलना मुश्किल हो जाता है।

2. Interest Burden

- ब्याज इतना ज्यादा होता है कि कर्ज तेजी से बढ़ता है।

3. Credit Limit Reduction

- बैंक आपकी क्रेडिट लिमिट कम कर सकता है या कार्ड रद्द भी कर सकता है।

4. Impact on Future Loans

- होम लोन, कार लोन, या पर्सनल लोन लेने में दिक्कत।

- अगर मंजूर भी हुआ, तो ज्यादा ब्याज दर पर।

5. Mental Stress

- बैंक के कॉल, नोटिस, और बढ़ता कर्ज मानसिक तनाव देता है।

15 Smart Tips to Avoid Late Fees

1. ऑटो-पे (Auto-Pay) सेटअप करें

सबसे आसान और सुरक्षित तरीका। अपने बैंक अकाउंट से ऑटो-पे सेट करें ताकि ड्यू डेट पर पूरा बिल अपने आप कट जाए।

कैसे सेट करें:

- बैंक ऐप या नेट बैंकिंग खोलें।

- ‘Bill Pay’ या ‘Auto-Debit’ पर जाएं।

- क्रेडिट कार्ड चुनें।

- ‘Full Amount’ चुनें (Minimum Amount नहीं)।

- कन्फर्म करें।

2. Remember Due Date

- ज्यादातर कार्ड्स की ड्यू डेट बिल जनरेट होने के 20-25 दिन बाद होती है।

- ड्यू डेट को कैलेंडर में मार्क करें या फोन में रिमाइंडर लगाएं।

3. Pay Immediately

- बिल जनरेट होते ही भर दें, ड्यू डेट का इंतज़ार न करें।

- इससे भूलने का चांस कम रहता है।

4. Enable Alerts

- SMS, ईमेल, और ऐप नोटिफिकेशन चालू रखें।

- ज्यादातर बैंक ड्यू डेट से 3 दिन पहले रिमाइंडर भेजते हैं।

5. Pay 1 Day Before

- ड्यू डेट वाले दिन भरने के बजाय एक दिन पहले भरें।

- तकनीकी खराबी या बैंक डाउन होने की स्थिति से बचें।

6. Don’t Pay Minimum Amount

- मिनिमम अमाउंट भरने से लेट फीस तो नहीं लगेगी, लेकिन ब्याज लगेगा।

- हमेशा पूरा बिल भरें।

7. List Multiple Cards

अगर आपके पास एक से ज्यादा क्रेडिट कार्ड हैं, तो एक एक्सेल शीट या डायरी में नोट करें:

- कार्ड का नाम

- बिल डेट

- ड्यू डेट

- क्रेडिट लिमिट

- बकाया राशि

8. Use Payment Apps

- Google Pay, PhonePe, Paytm, Amazon Pay, या बैंक ऐप्स से बिल भरें।

- इनमें ऑटो-पे और रिमाइंडर की सुविधा होती है।

9. Pay After Salary

- जिस दिन सैलरी आए, उसी दिन क्रेडिट कार्ड बिल भर दें।

- इससे पैसा खर्च होने से पहले ही बिल चुकता हो जाता है।

10. Keep Emergency Fund

- कम से कम 3 महीने का क्रेडिट कार्ड बिल भरने के लिए अलग से पैसा रखें।

- ताकि अगर सैलरी देर से मिले, तो बिल भर सकें।

11. Change Due Date

- अगर ड्यू डेट सैलरी डेट से पहले है, तो बैंक से ड्यू डेट बदलवा लें।

- ज्यादातर बैंक यह सुविधा देते हैं।

12. Set Calendar Reminder

- Google Calendar या फोन कैलेंडर में ड्यू डेट से 5 दिन, 3 दिन, और 1 दिन पहले रिमाइंडर लगाएं।

13. Tell Family Member

- अपने स्पॉउस या किसी भरोसेमंद व्यक्ति को ड्यू डेट बता दें।

- अगर आप भूलें, तो वे याद दिला सकें।

14. Use Bill Tracking Apps

- ETMoney, Cred, या Bank Apps में बिल ट्रैक करें।

- ये ऐप्स ऑटो-पे और रिमाइंडर दोनों देते हैं।

15. Use Card Wisely

- उतना ही खर्च करें जितना आप अगले महीने भर सकें।

- क्रेडिट कार्ड कर्ज नहीं, सुविधा है।

What If Late Fee is Already Charged?

1. Pay Immediately

- जितनी जल्दी भरेंगे, उतना कम ब्याज लगेगा।

2. Contact Bank

- कस्टमर केयर को कॉल करें और विनम्रता से माफ करने को कहें।

- अगर आपकी हिस्ट्री अच्छी है, तो बैंक लेट फीस माफ कर सकता है।

क्या कहें:

“सर/मैडम, मैं पिछले 3 साल से नियमित बिल भर रहा हूँ। इस बार कुछ तकनीकी समस्या/भूल के कारण देर हो गई। कृपया एक बार लेट फीस माफ कर दें। भविष्य में ऐसा नहीं होगा।”

3. Check Grace Period

- कुछ बैंक 1-3 दिन का ग्रेस पीरियड देते हैं।

- अगर इस अंदर भर दिया, तो लेट फीस नहीं लगेगी।

4. Request Refund

- अगर आपने पहले कभी देरी नहीं की है, तो बैंक लेट फीस वापस कर सकता है।

5. Check CIBIL Score

- 30 दिन से ज्यादा देर होने पर सिबिल पर असर पड़ता है।

- अगर 30 दिन से कम है, तो शायद रिपोर्ट न हो।

How to Use Credit Card Wisely?

1. Make a Budget

- महीने की शुरुआत में तय करें कि कितना खर्च करना है।

- बजट से ज्यादा खर्च न करें।

2. Use Reward Points

- खरीदारी से मिले पॉइंट्स को कैशबैक या गिफ्ट वाउचर में बदलें।

3. Use EMI Wisely

- केवल बड़ी खरीदारी पर ईएमआई लें।

- नो-कॉस्ट ईएमआई चुनें।

4. Avoid Cash Advance

- ATM से कैश निकालना सबसे महंगा सौदा है।

5. Check Bill Statement

- हर महीने बिल स्टेटमेंट चेक करें कि कोई ग

Leave a Reply