हर साल मार्च का महीना आता है और हर सैलरीड क्लास व्यक्ति के दिमाग में एक ही सवाल घूमने लगता है – “कैसे बचाऊं अपना Income Tax Saving ?” अगर आप भी उन लोगों में से हैं जो अपनी मेहनत की कमाई का एक बड़ा हिस्सा टैक्स के रूप में देना नहीं चाहते, तो यह लेख आपके लिए ही है।

2026 के बजट के बाद टैक्स नियमों में कई बदलाव हुए हैं। नया टैक्स रेजीम (New Tax Regime) डिफॉल्ट हो गया है, लेकिन पुराना रेजीम (Old Tax Regime) भी अभी मौजूद है। इस लेख में हम विस्तार से जानेंगे कि कैसे आप सेक्शन 80C से लेकर 80U तक के सभी प्रावधानों का फायदा उठाकर अपना Income Tax Saving बचा सकते हैं।

New vs Old Tax Regime 2026

Default from FY 2025-26

- लाभ: कम टैक्स स्लैब, सरल संरचना

- नुकसान: ज्यादातर छूटें नहीं मिलतीं (केवल स्टैंडर्ड डिडक्शन ₹75,000 और सेक्शन 80CCD(2))

- किसके लिए बेहतर: जिनकी इनकम ज्यादा है और वे निवेश नहीं करते

पुराना टैक्स रेजीम (Opt-in करना पड़ता है)

- लाभ: 80C, 80D, 80G, HRA, LTA जैसी कई छूटें

- नुकसान: ज्यादा टैक्स स्लैब

- किसके लिए बेहतर: जो निवेश करते हैं और छूटें क्लेम करना चाहते हैं

2026 के लिए टैक्स स्लैब (पुराना रेजीम):

- ₹0 – ₹2.5 लाख: 0%

- ₹2.5 – ₹5 लाख: 5%

- ₹5 – ₹10 लाख: 20%

- ₹10 लाख से ऊपर: 30%

नया रेजीम (FY 2025-26):

- ₹0 – ₹3 लाख: 0%

- ₹3 – ₹7 लाख: 5%

- ₹7 – ₹10 लाख: 10%

- ₹10 – ₹12 लाख: 15%

- ₹12 – ₹15 लाख: 20%

- ₹15 लाख से ऊपर: 30%

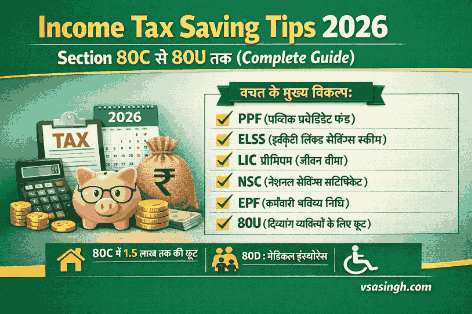

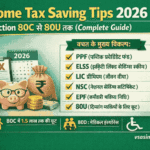

सेक्शन 80C – सबसे लोकप्रिय टैक्स बचत (Up to ₹1.5 Lakh)

सेक्शन 80C के तहत आप ₹1.5 लाख तक का निवेश करके Income Tax Saving बचा सकते हैं। यह सबसे ज्यादा इस्तेमाल होने वाला सेक्शन है।

EPF (Employee Provident Fund)

- क्या है: नौकरीपेशा लोगों के लिए अनिवार्य बचत।

- निवेश: सैलरी का 12% कटता है।

- रिटर्न: 8-8.5% तक।

- टैक्स बेनिफिट: 80C के तहत कवर।

PPF (Public Provident Fund)

- क्या है: सरकार द्वारा गारंटीड स्कीम।

- निवेश: ₹500 से ₹1.5 लाख सालाना।

- लॉक-इन: 15 साल (आंशिक निकासी 7 साल बाद)।

- रिटर्न: 7.1% (तिमाही संशोधित)।

- टैक्स बेनिफिट: EEE (निवेश, ब्याज, निकासी – सभी टैक्स फ्री)।

ELSS (Equity Linked Saving Scheme)

- क्या है: म्यूचुअल फंड जो इक्विटी में निवेश करता है।

- निवेश: कोई लिमिट नहीं, लेकिन 80C में केवल ₹1.5 लाख तक क्लेम।

- लॉक-इन: 3 साल (सबसे कम)।

- रिटर्न: 12-15% (लंबी अवधि में)।

- टैक्स बेनिफिट: 80C के तहत, लॉन्ग टर्म कैपिटल गेन (LTCG) ₹1 लाख तक फ्री।

NSC (National Savings Certificate)

- क्या है: पोस्ट ऑफिस स्कीम।

- निवेश: ₹1,000 से शुरू।

- लॉक-इन: 5 साल।

- रिटर्न: 7.7%।

- टैक्स बेनिफिट: 80C के तहत, लेकिन ब्याज टैक्सेबल।

टैक्स सेविंग FD (Bank FD)

- क्या है: बैंक की 5 साल की फिक्स्ड डिपॉजिट।

- निवेश: ₹100 से शुरू।

- लॉक-इन: 5 साल।

- रिटर्न: 6.5-7.5%।

- टैक्स बेनिफिट: 80C के तहत, ब्याज टैक्सेबल।

Life Insurance Premium

- क्या है: LIC या प्राइवेट इंश्योरेंस का प्रीमियम।

- शर्त: पॉलिसी की सम assured ₹1.5 करोड़ से ज्यादा नहीं होनी चाहिए (नई पॉलिसी के लिए)।

- टैक्स बेनिफिट: 80C के तहत।

Home Loan Principal

- क्या है: घर के कर्ज की मूल राशि की चुकौती।

- टैक्स बेनिफिट: 80C के तहत ₹1.5 लाख तक।

- अतिरिक्त लाभ: सेक्शन 24(b) के तहत ब्याज पर ₹2 लाख तक की छूट।

सुकन्या समृद्धि योजना (SSY)

- क्या है: बेटी के भविष्य के लिए स्कीम।

- निवेश: ₹250 से ₹1.5 लाख सालाना।

- लॉक-इन: 21 साल या शादी के बाद।

- रिटर्न: 8.2%।

- टैक्स बेनिफिट: EEE स्टेटस।

NPS (National Pension System) – 80CCD(1B)

- क्या है: रिटायरमेंट के लिए पेंशन स्कीम।

- निवेश: ₹50,000 अतिरिक्त (80C के ऊपर)।

- टैक्स बेनिफिट: सेक्शन 80CCD(1B) के तहत अतिरिक्त ₹50,000।

सेक्शन 80D – हेल्थ इंश्योरेंस (Health Insurance)

सेक्शन 80D के तहत आप हेल्थ इंश्योरेंस प्रीमियम पर टैक्स बचा सकते हैं।

लिमिट (2026):

- स्वयं, पति/पत्नी और बच्चों के लिए: ₹25,000

- माता-पिता के लिए (60 वर्ष से कम): ₹25,000

- माता-पिता के लिए (60 वर्ष से अधिक): ₹50,000

- स्वयं सीनियर सिटीजन हो तो: ₹50,000

- अधिकतम कुल लिमिट: ₹1,00,000 (अगर दोनों सीनियर सिटीजन हों)

प्रीवेंटिव हेल्थ चेकअप:

- ₹5,000 तक की छूट (80D की कुल लिमिट के अंदर)।

उदाहरण:

अगर आप अपनी और अपने माता-पिता (सीनियर सिटीजन) का इंश्योरेंस करवाते हैं:

- स्वयं + परिवार: ₹25,000

- माता-पिता: ₹50,000

- कुल टैक्स बचत: ₹75,000

सेक्शन 80G – दान (Donation)

अगर आप किसी मान्यता प्राप्त संस्था को दान देते हैं, तो 80G के तहत छूट मिलती है।

प्रकार:

- 100% छूट बिना किसी सीमा के:

- प्रधानमंत्री राहत कोष

- राष्ट्रीय रक्षा कोष

- स्वच्छ भारत मिशन

- 50% छूट बिना सीमा के:

- ज्यादातर NGOs और चैरिटेबल ट्रस्ट

- 100% छूट with 10% of AGI limit:

- कुछ विशिष्ट फंड

- 50% छूट with 10% of AGI limit:

- सामान्य धार्मिक संस्थाएं

नोट: नकद दान ₹2,000 से अधिक होने पर छूट नहीं मिलती। ऑनलाइन या चेक से दान दें।

Education Loan Interest

- क्या है: उच्च शिक्षा के लिए लिए गए लोन का ब्याज।

- छूट: पूरा ब्याज (कोई अधिकतम सीमा नहीं)।

- अवधि: 8 साल या ब्याज चुकता होने तक (जो भी पहले हो)।

- किसके लिए: स्वयं, पति/पत्नी, बच्चे, या कानूनी रूप से पालित बच्चे।

उदाहरण:

अगर आपका एजुकेशन लोन का ब्याज ₹2 लाख सालाना है, तो पूरा ₹2 लाख टैक्स फ्री है।

Section 80EE – होम लोन ब्याज (First Time Home Buyers)

- लाभ: अतिरिक्त ₹50,000 की छूट (सेक्शन 24(b) के ऊपर)।

- शर्तें:

- पहला घर हो।

- लोन ₹35 लाख से कम।

- घर की वैल्यू ₹50 लाख से कम।

- लोन 1 अप्रैल 2026 से पहले मंजूर हुआ हो।

Section 80EEA – अफोर्डेबल हाउसिंग

- लाभ: अतिरिक्त ₹1.5 लाख की छूट।

- शर्तें:

- घर की वैल्यू ₹45 लाख से कम।

- लोन 1 अप्रैल 2026 से पहले मंजूर।

- किसी अन्य घर का मालिक न हों।

सेक्शन 80DDB – मेडिकल खर्च (Medical Expenses for Specified Diseases)

- क्या है: गंभीर बीमारियों के इलाज का खर्च।

- बीमारियां: कैंसर, किडनी फेलियर, अल्जाइमर, पार्किंसंस, आदि।

- छूट:

- 60 वर्ष से कम: ₹40,000

- 60 वर्ष से अधिक: ₹1,00,000

- शर्त: सरकारी अस्पताल से सर्टिफिकेट जरूरी।

Section 80U – विकलांग व्यक्ति (Disabled Individuals)

- लाभ: ₹75,000 से ₹1,25,000 तक की छूट।

- शर्तें:

- 40% या अधिक विकलांगता हो।

- सरकारी मेडिकल बोर्ड से सर्टिफिकेट।

- गंभीर विकलांगता (80%+): ₹1,25,000।

सेक्शन 80TTA और 80TTB – बचत खाते का ब्याज

80TTA (सामान्य नागरिक):

- छूट: ₹10,000 तक।

- कहाँ से: बचत खाते का ब्याज (बैंक, पोस्ट ऑफिस)।

80TTB (सीनियर सिटीजन):

- छूट: ₹50,000 तक।

- कहाँ से: बचत खाता, FD, RD का ब्याज।

सेक्शन 80GG – किराये पर रहने वालों के लिए (HRA नहीं मिलने पर)

अगर आप HRA नहीं लेते लेकिन किराये पर रहते हैं:

- छूट: सबसे कम निम्नलिखित:

- ₹5,000 प्रति माह (₹60,000 सालाना)

- कुल आय का 25%

- वास्तविक किराया minus आय का 10%

- शर्तें:

- स्वयं, पति/पत्नी, या नाबालिग बच्चे के नाम पर घर न हो।

- HRA न मिलता हो।

सेक्शन 80CCD(2) – एम्प्लॉयर का NPS योगदान

- क्या है: नियोक्ता द्वारा NPS में किया गया योगदान।

- छूट: सैलरी का 10% (सरकारी नौकरी में 14%)।

- लाभ: यह 80C की ₹1.5 लाख लिमिट के बाहर है।

सेक्शन 10(10D) – जीवन बीमा से मिलने वाली राशि

- लाभ: जीवन बीमा पॉलिसी से मिलने वाली मैच्योरिटी राशि पूरी तरह टैक्स फ्री।

- शर्त: प्रीमियम सम assured का 10% से अधिक नहीं होना चाहिए (नई पॉलिसी के लिए)।

Section24(b) – होम लोन ब्याज

- छूट: ₹2 लाख तक (सेल्फ-ऑक्यूपाइड प्रॉपर्टी)।

- रेंटल प्रॉपर्टी: कोई सीमा नहीं (पूरा ब्याज कटौती योग्य)।

- शर्त: लोन मकान खरीदने, बनाने या मरम्मत के लिए लिया गया हो।

टैक्स बचत की स्मार्ट स्ट्रैटेजी 2026 (Smart Tax Saving Strategy)

1: पुराना बनाम नया रेजीम चुनें

- अगर आपका कुल निवेश ₹1.5 लाख से ज्यादा है, तो पुराना रेजीम बेहतर।

- अगर निवेश कम है, तो नया रेजीम बेहतर।

2: 80C को पूरी तरह उपयोग करें

- EPF + PPF + ELSS + Life Insurance = ₹1.5 लाख

3: हेल्थ इंश्योरेंस जरूर लें

- स्वयं + माता-पिता = ₹75,000 तक की बचत।

4: NPS में अतिरिक्त निवेश

- 80CCD(1B) के तहत अतिरिक्त ₹50,000।

5: होम लोन का फायदा उठाएं

- प्रिंसिपल: ₹1.5 लाख (80C)

- ब्याज: ₹2 लाख (24b)

- अतिरिक्त: ₹50,000 (80EE)

उदाहरण: कुल टैक्स बचत

| सेक्शन | राशि |

|---|---|

| 80C (EPF+PPF+ELSS) | ₹1,50,000 |

| 80D (हेल्थ इंश्योरेंस) | ₹75,000 |

| 80CCD(1B) (NPS) | ₹50,000 |

| 80E (एजुकेशन लोन ब्याज) | ₹50,000 |

| 24(b) (होम लोन ब्याज) | ₹2,00,000 |

| कुल | ₹5,25,000 |

अगर आप 30% टैक्स ब्रैकेट में हैं, तो आप ₹1,57,500 तक का Income Tax Saving बचा सकते हैं!

FAQs

Q1: क्या मैं दोनों टैक्स रेजीम के बीच स्विच कर सकता हूँ?

A: हाँ, सैलरीड व्यक्ति हर साल चुन सकते हैं। बिजनेस वाले एक बार चुनने के बाद बार-बार नहीं बदल सकते।

Q2: क्या पुराने रेजीम में स्टैंडर्ड डिडक्शन मिलता है?

A: हाँ, 2026 में पुराने रेजीम में भी ₹50,000 का स्टैंडर्ड डिडक्शन मिलता है।

Q3: क्या ELSS में लॉक-इन पीरियड होता है?

A: हाँ, 3 साल का लॉक-इन होता है। यह 80C में सबसे कम है।

Q4: क्या मैं अपने माता-पिता के हेल्थ इंश्योरेंस पर टैक्स बचा सकता हूँ?

A: हाँ, 80D के तहत ₹25,000-₹50,000 तक की छूट मिलती है।

Q5: क्या क्रेडिट कार्ड बिल भरने से टैक्स बचता है?

A: नहीं, क्रेडिट कार्ड बिल टैक्स बचत के तहत नहीं आते।

Q6: क्या शेयर बाजार से होने वाला नुकसान टैक्स में कटौती योग्य है?

A: हाँ, शॉर्ट टर्म और लॉन्ग टर्म कैपिटल लॉस को आगे के वर्षों में कैरी फॉरवर्ड किया जा सकता है।

Q7: क्या पुराने रेजीम में नया सरचार्ज लागू है?

A: हाँ, दोनों रेजीम में सरचार्ज लागू है, लेकिन नए रेजीम में सुपर-रिच के लिए कम है।

Conclusion

Income Tax Saving कोई गैर-कानूनी काम नहीं है, बल्कि यह आपका कानूनी अधिकार है। सरकार ने जानबूझकर कई प्रावधान किए हैं ताकि नागरिक निवेश करें, स्वस्थ रहें, और घर खरीदें।

याद रखें:

- मार्च का इंतज़ार न करें, साल भर निवेश करते रहें।

- पुराना और नया रेजीम दोनों का कैलकुलेशन करें।

- सभी दस्तावेज सुरक्षित रखें।

- अगर इनकम ज्यादा है, तो CA की सलाह जरूर लें।

सही प्लानिंग से आप न केवल टैक्स बचा सकते हैं, बल्कि अपना भविष्य भी सुरक्षित कर सकते हैं। तो आज ही अपनी टैक्स सेविंग स्ट्रैटेजी बनाएं और 2026 में अधिकतम लाभ उठाएं!

Leave a Reply